損益分岐点とは?計算方法と資金繰りへの活用法

損益分岐点とは?計算方法と資金繰りへの活用法をわかりやすく解説

「今月は売上がいくらあれば赤字にならないのか」——

この問いに即答できる経営者は、実はそれほど多くありません。

その答えを明確にしてくれるのが「損益分岐点」という概念です。

損益分岐点を正しく理解し活用することで、

経営判断の精度が上がり、資金繰りの安定にも直結します。

本記事では、損益分岐点の意味・計算方法・

資金繰り改善への活用法をわかりやすく解説します。

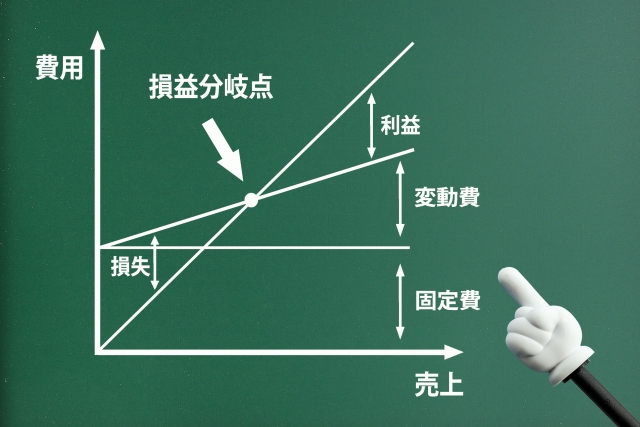

損益分岐点とは何か

損益分岐点(BEP:Break Even Point)とは、

売上高と費用(コスト)がちょうど同じになり、

利益も損失もゼロになる売上高のことです。

損益分岐点を上回る売上があれば黒字、

下回れば赤字になります。

たとえば月間の固定費が100万円、

変動費率が60%の事業の場合、

損益分岐点は250万円となります。

つまり「月250万円以上売れれば黒字」という

経営の目安が数字で把握できます。

固定費と変動費の違い

損益分岐点を計算するには、

まず費用を「固定費」と「変動費」に分類する必要があります。

- 固定費:売上の増減に関わらず毎月一定額が発生する費用。家賃・人件費(固定給)・リース料・借入返済・保険料など

- 変動費:売上に連動して増減する費用。仕入れ原価・外注費・材料費・販売手数料など

損益分岐点の計算方法

基本的な計算式

損益分岐点売上高は以下の計算式で求められます。

損益分岐点売上高 = 固定費 ÷(1 - 変動費率)

変動費率は「変動費 ÷ 売上高」で計算できます。

計算例

以下の条件で損益分岐点を計算してみます。

- 月間固定費:150万円(家賃30万円・人件費100万円・その他20万円)

- 売上高:500万円

- 変動費:200万円(仕入れ・外注費)

変動費率 = 200万円 ÷ 500万円 = 40%

損益分岐点売上高 = 150万円 ÷(1 - 0.4)= 150万円 ÷ 0.6 = 250万円

つまり、この事業は月250万円以上の売上があれば黒字になります。

現状の売上500万円に対して損益分岐点が250万円なので、

売上が半分に落ちても黒字を維持できるという

経営の安全余裕度も把握できます。

損益分岐点比率

損益分岐点の達成難易度を示す指標として「損益分岐点比率」があります。

損益分岐点比率(%)= 損益分岐点売上高 ÷ 実際の売上高 × 100

上記の例では 250万円 ÷ 500万円 × 100 = 50%となります。

損益分岐点比率が低いほど経営の安全余裕度が高く、

一般的に80%以下であれば健全な水準とされています。

損益分岐点を下げる方法

損益分岐点を下げることは、

「より少ない売上で黒字になれる経営体質を作る」ことを意味します。

資金繰りの安定にも直結するため、

経営改善の重要な目標のひとつです。

①固定費を削減する

固定費を削減することで、

損益分岐点を直接引き下げることができます。

家賃の交渉・不要なリースの解約・

通信費の見直しなど、固定費の削減は

売上が落ちた局面での経営耐性を高めます。

月間固定費が150万円から120万円に削減できれば、

損益分岐点は250万円から200万円に下がり、

より少ない売上で黒字を維持できます。

②変動費率を下げる(粗利率を上げる)

仕入れコストの削減・外注費の見直し・

製品・サービスの付加価値向上による単価アップなど、

変動費率を下げる(粗利率を上げる)ことでも

損益分岐点を引き下げることができます。

変動費率が40%から35%に改善できれば、

損益分岐点は250万円から231万円に下がります。

③売上単価を上げる

値上げによって売上単価を上げることで、

同じ販売数量でも損益分岐点を超えやすくなります。

物価上昇・人件費上昇が続く現在の経営環境では、

適切な価格改定は経営安定のために不可欠な経営判断です。

損益分岐点と資金繰りの関係

損益分岐点と資金繰りは別物

損益分岐点は「利益がゼロになる売上高」を示しますが、

資金繰りは「手元の現金がいくらあるか」という

別の問題です。

損益分岐点を上回る黒字であっても、

売掛金の回収が遅れれば現金不足(資金ショート)は起こります。

逆に言えば、損益分岐点の管理だけでは

資金繰りリスクを完全にカバーできないことを

常に意識する必要があります。

資金繰り分岐点の考え方

損益分岐点の概念を資金繰りに応用した

「資金繰り分岐点」という考え方があります。

これは「借入返済・設備投資などの実際の現金支出も含めた上で、

キャッシュがゼロにならない最低売上高」を示すものです。

損益上は黒字でも、借入返済額が大きい場合は

資金繰り分岐点の方が損益分岐点より高くなることがあります。

損益分岐点分析をファクタリングと組み合わせる

損益分岐点を把握しながらも、

売掛金の回収タイムラグによって資金が不足する局面では、

ファクタリングで売掛金を即日資金化することで

現金不足をスピーディーに補填できます。

損益上は黒字でキャッシュフローだけが問題というケースは、

ファクタリングが最も有効に機能する場面のひとつです。

損益分岐点分析を経営に活かすポイント

①月次で損益分岐点を確認する習慣を作る

損益分岐点は一度計算して終わりではなく、

固定費・変動費・売上単価が変わるたびに

見直すことが重要です。

毎月の試算表が出たタイミングで

損益分岐点と損益分岐点比率を確認する習慣を作ることで、

経営の健全性を常に把握できます。

②商品・サービスごとに損益分岐点を把握する

事業全体の損益分岐点だけでなく、

商品・サービス・部門ごとに

損益分岐点を分析することで、

採算が取れていない事業の撤退判断や

リソース配分の最適化に活用できます。

③価格設定・値上げ交渉の根拠にする

損益分岐点を把握することで、

「この価格では採算が取れない」という判断が

数字の根拠を持って行えるようになります。

顧客への値上げ交渉や

新規案件の価格設定において、

損益分岐点分析は説得力のある根拠になります。

まとめ

損益分岐点は、「いくら売れれば黒字か」を数字で把握できる

経営管理の基本ツールです。

固定費・変動費を正しく分類して計算することで、

経営の安全余裕度を客観的に把握し、

固定費削減・粗利率改善・価格設定などの

経営判断に活用することができます。

また、損益分岐点を把握しながら

資金繰り表とファクタリングを組み合わせることで、

利益とキャッシュフローの両面から

安定した経営基盤を構築することができます。

まずは自社の損益分岐点を計算してみるところから始めてみましょう。