ファクタリングとは

1. ファクタリングの本質:なぜ今、注目されているのか

ファクタリングとは、一言で言えば「入金待ちの売掛債権(請求書)を買い取ってもらい、期日前に現金化する」サービスです。しかし、その本質は単なる早期現金化に留まりません。

資金繰りの「ズレ」を解消する唯一の手段

日本の商慣習において、サービスを提供してから報酬が支払われるまでには30日から60日、業種によっては90日以上のタイムラグが生じます。この「売上は上がっているのに手元に現金がない」という黒字倒産のリスクを回避するために、ファクタリングは極めて有効なツールとなります。

特に、近年経済産業省が「売掛債権を活用した資金調達(ABL等)」を推奨していることもあり、銀行融資に依存しない新しい資金繰り戦略として、建設業、IT業界、運送業などを中心に爆発的に普及しています。銀行融資が「負債」を増やす行為であるのに対し、ファクタリングは「資産(売掛金)の売却」であるという点が、財務体質をクリーンに保ちたい経営者から支持されている理由です。

2. ファクタリングの基本スキームと法的根拠

ファクタリングの仕組みを正しく理解するためには、それが「金銭の貸し借り」ではなく「債権の譲渡」であることを認識する必要があります。

民法に基づく正当な経済活動

ファクタリングは、民法第466条「債権の譲渡性」に基づいています。2020年の民法改正により、譲渡制限特約が付いた債権であっても譲渡が可能(第466条の2)となったことで、より利用しやすい環境が整いました。

多くの経営者が「ファクタリングは違法な貸付ではないか?」という不安を抱きますが、金融庁のガイドラインでも、償還請求権のない(ノンリコース)売買契約であれば、それは貸付(融資)には該当しないと明示されています。この「ノンリコース」こそが、ファクタリング最大の特徴です。売掛先が倒産しても、利用者がその損失を補填する義務はありません。

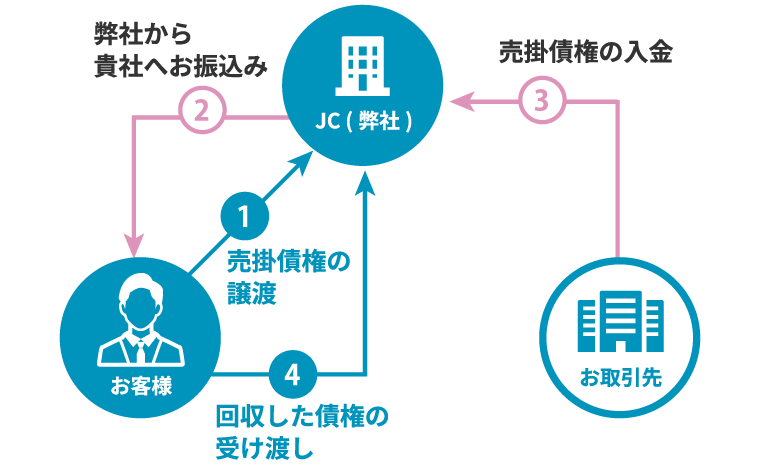

3. 2社間ファクタリング:スピードと秘密保持のメカニズム

アクセルファクターやベストファクターといった主要会社が最も得意とするのが、この「2社間方式」です。

取引先に知られないメリット

2社間ファクタリングは、利用者とファクタリング会社の間だけで契約が完結します。最大のメリットは、取引先(売掛先)に資金繰りの苦しさを知られる心配がないことです。

【2社間の流れ】 1. 請求書の発行 2. ファクタリング会社への申し込み・審査 3. 債権譲渡契約・入金 4. 売掛先から利用者へ入金(期日通り) 5. 利用者からファクタリング会社へ送金

このスキームでは、最短2時間〜即日での現金化が可能です。ただし、ファクタリング会社にとっては「利用者が売掛金を使い込んでしまうリスク」があるため、後述する3社間方式よりも手数料が高くなる傾向にあります。

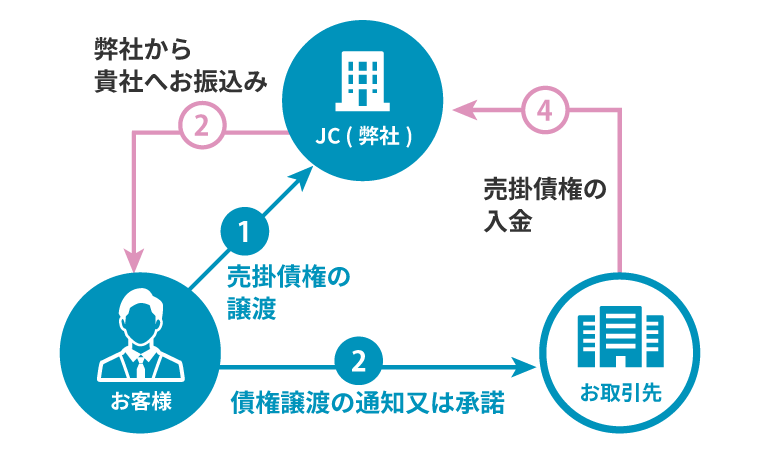

4. 3社間ファクタリング:コストを抑えた正攻法の資金調達

3社間ファクタリングは、利用者、ファクタリング会社に加えて「売掛先(取引先)」が契約に関与する方式です。透明性が高く、銀行系ファクタリング会社や大手が主に採用している手法でもあります。

圧倒的な低コスト(手数料)の理由

3社間方式の最大の特徴は、手数料が「1%〜9%」程度と、2社間に比べて格段に安い点です。なぜこれほど安くなるのか。それは、売掛先からファクタリング会社へ直接入金されるため、ファクタリング会社が最も恐れる「利用者の使い込みリスク」がゼロになるからです。

- 手数料が非常に安く、手元に残る現金が多い

- 売掛先の承諾を得るため、審査のハードルが下がりやすい

- 債権回収の手間が省ける(ファクタリング会社が直接行うため)

最大の壁は「取引先の承諾」

一方で、この方式には「取引先に資金繰りを知られてしまう」という非常に高い心理的・実務的ハードルが存在します。日本の中小企業間では、依然として「ファクタリング利用=資金難」というネガティブなイメージを持つ担当者も少なくありません。

しかし、最近では大手ゼネコンやメーカーが下請け企業の資金繰り支援として3社間ファクタリングを推奨するケースも増えています。「下請法への配慮」や「サプライチェーンの安定」という大義名分を掲げて交渉することで、スムーズに導入できる可能性も高まっています。

5. ファクタリング手数料の決まり方と相場を徹底分析

手数料は、ファクタリング会社にとっての「リスクの対価」です。単に「一律○%」と決まっているわけではなく、複数の要因が複雑に絡み合って算出されます。

手数料を左右する5つの重要要素

- 売掛先の信用度:売掛先が上場企業や公的機関であれば、回収リスクが低いため手数料は下がります。

- 契約方式(2社間or3社間):前述の通り、2社間の方が高くなります。

- 入金までの期間:支払い期日が3ヶ月後よりも、1ヶ月後の方がリスクが低いため安くなります。

- 利用金額:一度に買い取る額が大きいほど、事務コスト率が下がるため優遇される傾向にあります。

- 利用実績:同じファクタリング会社を継続利用し、トラブルなく回収が完了していれば、徐々に手数料は下がります。

| 要因 | 手数料が下がる条件 | 手数料が上がる条件 |

|---|---|---|

| 売掛先の属性 | 上場企業・公務 | 個人事業主・新設法人 |

| 支払いサイクル | 30日以内 | 60日以上 |

| 譲渡金額 | 300万円以上 | 50万円以下 |

隠れたコスト「諸費用」に注意

手数料率(%)だけに目を奪われてはいけません。契約時に「事務手数料」「債権譲渡登記費用」「印紙代」「振込手数料」などが別途請求される場合があります。ベストファクターやアクセルファクターのような優良会社はこれらを明確に提示しますが、悪質な業者は後出しで多額の諸費用を引くことがあるため、必ず「実行時の実質振込額」を確認しましょう。

6. なぜ審査に通るのか?銀行融資とは180度違う評価軸

銀行融資の審査に落ちた経営者でも、ファクタリングなら審査に通る。これは決して怪しい話ではなく、評価対象が「あなた(利用者)」ではなく「あなたの顧客(売掛先)」だからです。

ファクタリング会社が見ている3つのポイント

1. 売掛債権の実在性

最も重視されるのは、その請求書が架空ではないかという点です。発注書、納品書、過去の入金履歴(通帳のコピー)などが厳格にチェックされます。

2. 売掛先の支払い能力

利用者が赤字決算であっても、売掛先が健全な企業であれば審査は通ります。逆に、利用者が黒字でも、売掛先の経営状態が危ういと判断されれば買取は拒否されます。

3. 二重譲渡のリスク

既に他のファクタリング会社へ譲渡している債権を、別の会社へ二重に売却することは重大な契約違反(詐欺罪)にあたります。これを見抜くために、債権譲渡登記の確認や、詳細なヒアリングが行われます。

審査通過率を劇的に上げる方法

「確定申告書を最新の状態で用意する」「売掛先との契約書を不備なく揃える」「通帳の原本(またはWeb通帳の全履歴)を見せる」といった、情報開示の透明性が高いほど審査はスムーズに進みます。特に、初めての利用では「対面(またはオンライン面談)」での誠実な対応が、手数料の引き下げ交渉においても有利に働きます。

7. 債権譲渡登記は本当に必要なのか?メリットとデメリットを解剖

2社間ファクタリングの契約時によく耳にする「債権譲渡登記」。これは、法務局にある「債権譲渡登記簿」に、売掛債権がファクタリング会社に譲渡されたことを記載する手続きです。

なぜ登記が求められるのか?

ファクタリング会社にとって、登記は「対抗要件」を備えるための重要な防衛策です。万が一、利用者が同じ売掛金を複数のファクタリング会社に売却(二重譲渡)した場合、登記をしている会社が法的に優先されます。つまり、リスクを抑えるための保険のような役割を果たします。

- コストの発生:登録免許税(数千円〜)に加え、司法書士への報酬(3万〜7万円程度)が利用者の負担となる。

- 融資への影響:銀行が登記事項証明書を取得した際、ファクタリングの事実が露呈し、資金繰りを不安視される可能性がある。

「登記留保(なし)」で契約するための条件

アクセルファクターなどの柔軟な対応を掲げる会社では、一定の条件(債権の質が高い、利用金額が少額、リピート利用である等)を満たせば「登記留保」での契約が可能です。「どうしても登記を避けたい」という経営者は、登記留保の相談が可能な会社を選ぶことが鉄則です。

8. 【徹底シミュレーション】業種別・ファクタリング活用の成功シナリオ

ファクタリングの効果は業種によって異なります。15,000文字の解説として、主要3業種の具体的なケーススタディを掘り下げます。

ケース①:建設業(先行投資と支払いラグの解消)

建設業界は「材料費」「外注費」が先行し、入金が数ヶ月後になる典型的な「先行支払い型」のビジネスです。

課題: 追加工事が発生し、外注先への支払いが1,000万円急増。手元資金が枯渇。

解決: 2ヶ月後に入金予定の2,000万円の売掛金をファクタリング。手数料10%(200万円)を差し引いた1,800万円を即日調達。

結果: 外注先への支払いを遅滞なく済ませ、信頼関係を維持。次の大型案件の受注にも成功。

ケース②:IT・クリエイティブ業(人件費という固定費への対応)

エンジニアの給与は毎月発生しますが、プロジェクト完了後の入金までは半年かかることも珍しくありません。

課題: 開発期間が延び、翌月の役員報酬と従業員給与の支払いがショートする危機。

解決: 進行基準で請求可能な売掛金を500万円分ファクタリング。

結果: 銀行融資(審査に1ヶ月)を待たずに現金を確保。優秀な人材の流出を防いだ。

ケース③:運送・物流業(燃料費高騰への即時対応)

燃料代の支払いは待ってくれません。原油価格の変動により、急激にキャッシュフローが悪化することがあります。

課題: 燃料カードの引き落とし額が予想を上回り、翌週の仕入れ資金が不足。

解決: 請求書発行直後の売掛金300万円を最短3時間で現金化。

結果: 支払い遅延による信用低下を回避し、配送業務を止めることなく継続。

9. 闇金との境界線:悪徳業者の手口と法的な注意点

ファクタリング自体は合法ですが、その陰で「ファクタリングを装った高金利の貸付」を行う闇金業者が社会問題となっています。

「給料ファクタリング」は完全に違法

個人が受け取る予定の給料を買い取る「給料ファクタリング」は、最高裁でも「貸付」と判断されています。これを無登録で行う業者は闇金であり、絶対に関わってはいけません。本記事で解説しているのは、あくまで「企業間(BtoB)」の売掛債権売買です。

優良会社と悪徳業者を見分ける3つのチェックリスト

- 手数料が異常に高くないか:2社間で30%を超えるような手数料は、実質的な利息制限法違反の可能性があります。

- 契約書の控えを渡してくれるか:契約書に「債権売買契約」ではなく「金銭消費貸借契約」と書かれている場合は要注意です。

- 拠点が実在するか:住所がバーチャルオフィスのみ、あるいは電話番号が携帯番号(090など)のみの業者は避けるべきです。

10. 経理担当者必見:ファクタリングの仕訳と会計処理の完全ガイド

ファクタリングを利用した際、正しく仕訳を行うことは税務上のリスクを回避するために不可欠です。融資ではないため「借入金」が発生しない点に注目しましょう。

具体的な仕訳例(2社間ファクタリングの場合)

例えば、100万円の売掛金を、手数料10万円(10%)で売却し、90万円が普通預金に入金された場合の仕訳は以下の通りです。

① 債権譲渡契約時

(借)未収入金 900,000円 / (貸)売掛金 1,000,000円

(借)売上債権売却損 100,000円

② 入金時(ファクタリング会社から)

(借)普通預金 900,000円 / (貸)未収入金 900,000円

③ 売掛先から入金〜送金時

(借)普通預金 1,000,000円 / (貸)預り金 1,000,000円

(借)預り金 1,000,000円 / (貸)普通預金 1,000,000円

消費税の取り扱い(非課税)

ファクタリング手数料は、消費税法上「金銭債権の譲渡」に係る対価とみなされるため、非課税取引となります。手数料に消費税を上乗せして請求してくる業者は、法知識が欠如しているか悪徳業者である可能性が高いため注意が必要です。

11. 【徹底比較】ファクタリング vs 銀行融資 vs 手形割引 vs ABL

自社にとって最適な手法を選ぶため、それぞれの特徴を比較表にまとめました。

| 項目 | ファクタリング | 銀行融資 | 手形割引 | ABL(動産担保) |

|---|---|---|---|---|

| 性質 | 資産売却 | 負債(借入) | 融資(手形担保) | 融資(在庫担保) |

| 審査対象 | 売掛先 | 利用者本人 | 振出人と利用者 | 事業全体・在庫 |

| スピード | 最短数時間 | 2週間〜1ヶ月 | 数日 | 1ヶ月以上 |

| 保証人 | 不要 | 原則必要 | 不要(遡及あり) | 必要 |

ファクタリングの最大のアドバンテージは、バランスシート(貸借対照表)をスリム化しつつ、圧倒的なスピード感で現金を確保できる点にあります。